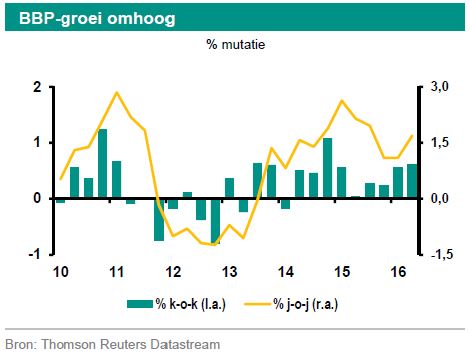

- De economie deed het goed in het eerste halfjaar. Zowel in het eerste als het tweede kwartaal was de groei 0,6% ten opzichte van het voorgaande kwartaal. De consumptie, de investeringen en de internationale handel droegen alle bij aan de groei.

- De groei van de wereldhandel valt nog tegen. Dat is niet gunstig voor de uitvoer. Maar dankzij de stevige koopkrachtverbetering houdt de economische groei in het tweede halfjaar aan.

- Het vertrouwen van producenten en consumenten staat wat onder druk. Dat is een aanwijzing dat de economische groei in het tweede halfjaar wel wat minder zal zijn dan in het eerste halfjaar.

- Nu de eerste gevolgen van het Brexit-besluit lijken mee te vallen, hebben wij onze ramingen voor de economische groei in 2017 weer wat verhoogd. De Nederlandse economie kan in 2017 opnieuw met 1½% groeien. Mede daardoor kan de werkloosheid iets verder afnemen.

Flinke economische groei in eerste en tweede kwartaal

De economie groeide in het tweede kwartaal even hard als in het eerste kwartaal. Volgens voorlopige cijfers steeg het bruto binnenlands product (BBP) met 0,6% ten opzichte van het voorgaande kwartaal (k-o-k). Daarmee groeide de economie in het tweede kwartaal tweemaal zo sterk als de economie van de eurozone.

Binnenlandse bestedingen in tweede kwartaal omhoog, maar uitvoer bleef gelijk

De groei werd in het eerste halfjaar breed gedragen, maar er is wel wat verschil tussen het eerste en tweede kwartaal. In de eerste maanden droeg de uitvoer flink bij aan de groei (k-o-k), maar daarna viel de groei van de uitvoer weg. Dat kwam helemaal door de flinke krimp bij de uitvoer van diensten; de uitvoer van goederen liet wél enige stijging zien. Ondanks die bescheiden groei presteerde de goederenuitvoer beter dan de wereldhandel – en ook dan de handel van de eurozone.

De meeste binnenlandse bestedingen stegen ten opzichte van het voorgaande kwartaal. Met name de investeringen deden het goed (+2½% k-o-k), vooral door de verdere stijging van de investeringen in woningen. Dat laatste weerspiegelt het aanhoudende herstel op de woningmarkt. Het aantal verkochte (bestaande) woningen steeg in het tweede kwartaal met ruim 23% ten opzichte van de vergelijkbare periode van 2015 (j-o-j), terwijl de stijging van de huizenprijzen gestaag aantrok naar 4,6% j-o-j aan het eind van dat kwartaal en vervolgens naar 4,9% in juli.

Matige toename particuliere consumptie

Ook de particuliere consumptieve bestedingen namen wat toe, maar duidelijk minder dan in het eerste kwartaal. Eigenlijk valt de groei van de consumptieve bestedingen wat tegen. In het eerste halfjaar stegen deze met 1¼% in vergelijking met de eerste helft van 2015. Het reëel beschikbaar inkomen neemt dit jaar echter naar schatting toe met 2½ à 3%, mede dankzij de stevige lastenverlichting. De achterblijvende groei van de consumptie betekent dat gezinshuishoudingen meer sparen. Dat kan ook betekenen dat ze meer aflossen op hypotheken.

We verwachten dat een deel van het hogere beschikbaar inkomen alsnog volgend jaar zal worden uitgegeven. We zien vaker dat de bestedingen met enige vertraging reageren op de ontwikkeling van het inkomen.

Zoals gezegd, is de groei van consumptie dit jaar nogal matig. Maar dat geldt niet voor alle bestedingen. Zo zijn de uitgaven aan woninginrichting in het eerste halfjaar gestegen met zo’n 4½%. Een gevolg van het aanhoudende herstel op de woningmarkt.

Minder economische groei verwacht in tweede halfjaar

Wij verwachten dat de economische groei doorzet, mede dankzij de al genoemde stevige koopkrachtverbetering dit jaar. De groei van de wereldhandel valt echter nog tegen. In de eerstkomende kwartalen lijkt het buitenlandbeeld nog vrij zwak te blijven. Dat is niet gunstig voor de groei van de Nederlandse uitvoer. We denken dat de groei van de uitvoer dit jaar terugvalt. De BBP-groei zal dan ook in de tweede helft van het jaar wat lager uitkomen. Voor heel 2016 voorzien we een gemiddelde BBP-groei van ongeveer 1½%.

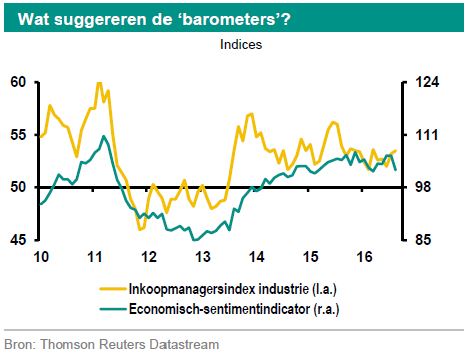

Consumenten- en ondernemersvertrouwen staat wat onder druk

Diverse sentimentsindicatoren in de eurozone hadden in de loop van dit jaar al enige daling laten zien. Het bereikte niveau van deze indicatoren past bij een bescheiden groeitempo van de economie. De Nederlandse indicatoren deden het wat beter, wat lijkt te sporen met de hogere BBP-groei in het tweede kwartaal dan in de eurozone.

In juli lieten enkele Nederlandse ‘barometers’ echter een duidelijke daling zien: de Economisch Sentimentindicator daalde beduidend sterker dan die van de eurozone, terwijl ook het producentenvertrouwen van de industrie een veer liet. Toch liggen beide indicatoren nog boven hun langetermijngemiddelde. Dat is positief. Bovendien ging de inkoopmanagersindex (PMI) van de industrie juist verder omhoog.

Het consumentenvertrouwen is behoorlijk op peil gebleven. In juli, kort na het Brexit-referendum, daalde het vertrouwen flink (maar minder dan verwacht). In augustus ging het echter weer fractioneel omhoog.

Al met al laten de verschillende ‘barometers’ een wat gemengd beeld zien. Per saldo lagen de meeste echter in juli wat lager dan gemiddeld in het tweede kwartaal. Dat wijst erop dat de economische groei in het derde kwartaal wat lager zal uitvallen.

Gevolgen Brexit-besluit lijken mee te vallen – groeiraming weer wat omhoog

We nemen aan dat de stevige daling van enkele indicatoren te maken heeft met het Brexit-besluit. Verwacht werd na dat besluit dat de Britse economie in een recessie zou belanden. Inderdaad gingen diverse sentimentsindicatoren in het VK in juli hard onderuit. Met enige vertraging lijken we die verslechtering nu ook hier te zien. Maar in augustus lieten de Britse cijfers weer een flink herstel zien. Mogelijk heeft het verbeterde sentiment in het VK te maken met de verzwakking van het pond sinds het referendum. Bovendien lijkt het VK het verzoek tot uittreden uit de EU uit stellen naar eind volgend jaar, terwijl we eerder aannamen dat dit nog dít jaar zou gebeuren. De onzekerheid waarmee de (waarschijnlijk moeilijke) uittredingsonderhandelingen gepaard zullen gaan, blijft daarmee nog even uit.

Met de kennis van nu gaan we er niet meer van uit dat de Britse economie in een recessie zal belanden. Het lijkt erop dat we de mogelijke, negatieve gevolgen van het Brexit-besluit voor de eurozone en de Nederlandse economie een paar maanden geleden wat te zwaar hebben ingeschat. We herzien daarom onze ramingen voor de economische groei weer wat naar boven. De neerwaartse aanpassing van eind juni hebben we echter niet helemaal gecorrigeerd. De Nederlandse economie zou nu volgend jaar ongeveer even sterk kunnen groeien als dit jaar – met ongeveer 1½%.

Verdere verbetering arbeidsmarkt

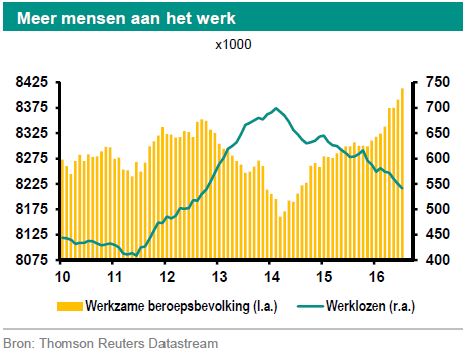

De arbeidsmarkt laat dit jaar een gestage verbetering zien. In de eerste zeven maanden van het jaar zijn ruim 100.000 personen méér aan het werk gekomen.[1] De werkloosheid kon daardoor dalen – met bijna 50.000. Er zit een flink verschil tussen beide cijfers. De conclusie is dat fors meer mensen zijn toegetreden tot de arbeidsmarkt[2] – bijvoorbeeld omdat ze met hun opleiding klaar zijn of denken inmiddels weer meer kans op een baan te maken. De arbeidsparticipatie neemt dus toe. Volgens het CBS zijn veel nieuwe toetreders personen die hun opleiding hebben afgerond.

De daling van de werkloosheid lijkt aan te houden. Een aanwijzing daarvoor vormt de verdere toename van het aantal vacatures. Ook de zogeheten vacature-indicator[3] van het CBS is nog steeds positief, al zijn de meest recente cijfers wel iets minder gunstig. Omdat de groei van de bedrijvigheid vrij matig is, zal de daling van de werkloosheid eveneens beperkt zijn. En ook een verdere toename van de arbeidsparticipatie remt de daling van het werkloosheidscijfer af. Niet alle nieuwkomers op de arbeidsmarkt zullen immers meteen een baan vinden. Als het niet lukt, worden ze als werkloos geteld.

De daling van de werkloosheid lijkt aan te houden. Een aanwijzing daarvoor vormt de verdere toename van het aantal vacatures. Ook de zogeheten vacature-indicator[3] van het CBS is nog steeds positief, al zijn de meest recente cijfers wel iets minder gunstig. Omdat de groei van de bedrijvigheid vrij matig is, zal de daling van de werkloosheid eveneens beperkt zijn. En ook een verdere toename van de arbeidsparticipatie remt de daling van het werkloosheidscijfer af. Niet alle nieuwkomers op de arbeidsmarkt zullen immers meteen een baan vinden. Als het niet lukt, worden ze als werkloos geteld.Inflatie is gedaald, maar gaat weer oplopen

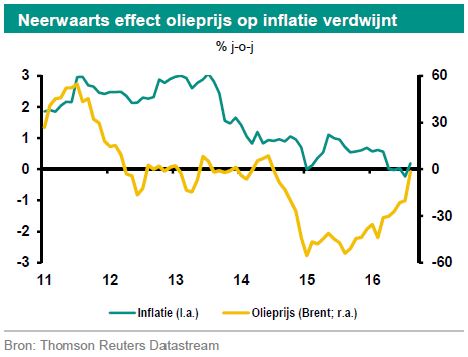

De inflatie is laag. In het eerste halfjaar daalde de inflatie van 0,7% naar 0%. In juli dook het cijfer zelfs onder nul. Zoals verwacht, bleek dit van tijdelijke aard. In augustus steeg de inflatie weer: naar +0,2%. De gedaalde olieprijzen drukken de inflatie nog steeds. Exclusief de prijzen van energie zou de inflatie nu 0,7% zijn. Het voor Europese doeleinden geharmoniseerde inflatiecijfer (HICP) lag in augustus op 0.1% – iets onder het cijfer voor de eurozone.

Zoals de olieprijs de inflatie geruime tijd heeft gedrukt, zal deze de inflatie over enkele maanden weer gaan opdrijven. Een paar maanden geleden lag de olieprijs nog meer dan 20% onder het niveau van een jaar ervoor. Inmiddels is dat verschil verdwenen. En we verwachten dat de olieprijs voor het einde van het jaar flink verder zal oplopen[4], tot ruim boven het niveau van eind vorig jaar. Dus niet alleen valt het neerwaartse effect van de olieprijs op de inflatie weg, maar vervolgens komt daar een opwaarts effect voor in de plaats. Volgend jaar ligt de inflatie naar verwachting ruim boven 1%.

Zoals de olieprijs de inflatie geruime tijd heeft gedrukt, zal deze de inflatie over enkele maanden weer gaan opdrijven. Een paar maanden geleden lag de olieprijs nog meer dan 20% onder het niveau van een jaar ervoor. Inmiddels is dat verschil verdwenen. En we verwachten dat de olieprijs voor het einde van het jaar flink verder zal oplopen[4], tot ruim boven het niveau van eind vorig jaar. Dus niet alleen valt het neerwaartse effect van de olieprijs op de inflatie weg, maar vervolgens komt daar een opwaarts effect voor in de plaats. Volgend jaar ligt de inflatie naar verwachting ruim boven 1%.

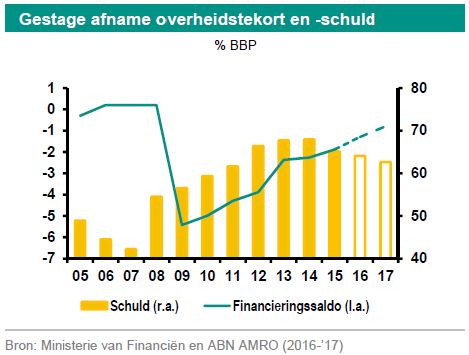

Overheidsfinanciën verbeteren: tekort daalt onder 1% van het BBP

Dankzij de ombuigingen waartoe het kabinet bij het begin van de regeerperiode heeft besloten, en dankzij de economische groei loopt het tekort van de overheid terug – ondanks de verminderde gaswinning in Groningen. Ook de lagere rentelasten zijn gunstig voor de overheidsfinanciën. Dat levert financiële meevallers op. Eerder werd al bekend dat het kabinet hiervan EUR 1,2 mld wil inzetten om enkele omstreden bezuinigingen deels terug te draaien.

Daarnaast zijn er volgend jaar nóg enkele meevallers. Zo is de instroom van asielzoekers lager dan verwacht en valt de afdracht aan de EU lager uit. Daarnaast valt er flink wat geld vrij door een herziening van de pensioenregeling voor ondernemers.

Daarnaast zijn er volgend jaar nóg enkele meevallers. Zo is de instroom van asielzoekers lager dan verwacht en valt de afdracht aan de EU lager uit. Daarnaast valt er flink wat geld vrij door een herziening van de pensioenregeling voor ondernemers.Volgens uitgelekte stukken van Prinsjesdag komt er bovenop de eerdere EUR 1,2 mld nóg eens EUR 0,3 mld extra beschikbaar voor uitgaven. Dankzij de aanvullende maatregelen lijkt vrijwel iedereen er volgend jaar in koopkracht iets op vooruit te gaan. Naar verwachting daalt het financieringstekort van de overheid in 2017 onder 1% van het BBP. Ook de overheidsschuld als percentage van het BBP neemt verder af.

Nederlandse economie in zicht – Stabiele groei

0

Share.

{kind=link}