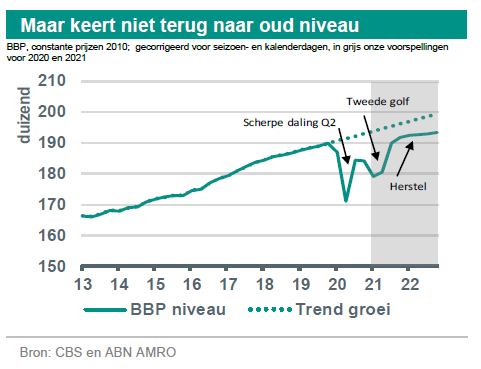

De Nederlandse economie houdt zich tot dusverre stevig onder de stormen. In vergelijking met omliggende landen is de bbp krimp van 2020 met 3,8 procent beperkt en dankzij ruimhartige steun zijn de werkloosheid en faillissementen verbazingwekkend laag gebleven. Maar we zijn er nog niet. Het Nederlandse vaccinatie programma laat pas vanaf juni versnelde versoepelingen van de restricties toe, waardoor de economie de eerste helft van 2021 nog een flinke portie schade te verwerken krijgt. Zodra de economie weer open kan, zal ook de fiscale steun worden afgebouwd. De economie zal zich dan gaan aanpassen aan de nieuwe werkelijkheid en daarbij zullen meer bedrijven failliet gaan en mensen werkloos worden. Tegelijk zullen consumenten opgelucht hun bestedingen hervatten en een deel van de opgespaarde uitgaven te gelde maken. Dit zal de groeicijfers fors doen opleven, hoewel in minder uitbundige mate dan sommigen wellicht hadden gehoopt. Pas aan het einde van 2021 is de economie weer terug op het niveau van voor de corona crisis (vierde kwartaal van 2019). De misgelopen groei wordt daarna slechts beperkt ingehaald, waardoor er permanente schade is ontstaan.

Nederland heeft het relatief goed gedaan

Nadat de Nederlandse economie in het derde kwartaal van vorig jaar een sterke opleving beleefde met een groei van 7,7% kwartaal-op-kwartaal viel de bbp-groei in het vierde kwartaal terug naar 0,1%. Vergeleken met het vierde kwartaal van 2019 lag het bbp per saldo 3% lager. Voor Duitsland was dat 4% en voor het VK bijna 9%. De grafiek linksonder bevestigt dat Nederland het relatief goed heeft gedaan in vergelijking tot andere landen (zie hier).

Het herstel in 2021 hangt af van de snelheid van vaccineren

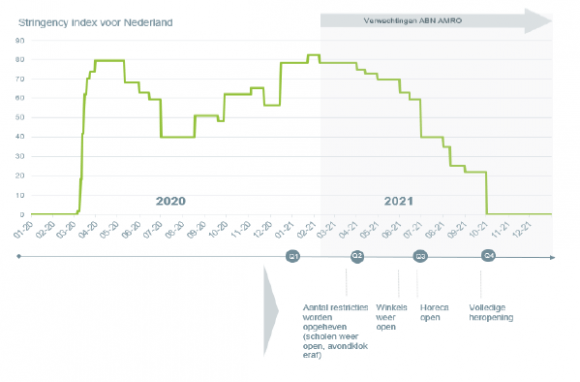

Hoewel Nederland met relatief weinig schade door 2020 heen is gekomen, vormen in het verleden behaalde resultaten geen garantie voor de toekomst. De ‘tweede golf’ is in Nederland relatief vroeg begonnen en houdt nog steeds aan. Sinds 15 december is er een harde lockdown van kracht. Musea en theaters, pretparken en dierentuinen, casino’s en sauna’s, accommodaties voor binnensport, horeca en hotels zijn allemaal dicht. Ook de niet-essentiële winkels zijn gesloten. Op basis van de vaccinatietijdslijn van de overheid hebben wij een scenario voor de economie opgesteld. Hierbij veronderstellen we dat de huidige lockdown tot begin juni voortduurt (zie afbeelding hieronder). Pas vanaf juni is een dusdanig groot gedeeltelijk van de ouderen ingeënt dat maatregelen ook daadwerkelijke structuur kunnen worden losgelaten. We verwachten dat de winkels in juni weer opengaan en dat de horeca in juli van start kan. In de periode ervoor kunnen wellicht al enkele maatregelen zoals de avondklok of de sluiting van scholen en universiteiten worden teruggedraaid. Maar deze laatste maatregelen hebben minder effect op de economie. Zolang er restricties gelden, zal de overheid volgens ons vasthouden aan de steunmaatregelen. Bij onze voorspellingen houden we er rekening mee dat de steunmaatregelen vanaf halverwege 2021 geleidelijk zullen worden ingetrokken.[1]

We voorzien 2,1% bbp-groei in 2021

We voorzien 2,1% bbp-groei in 2021

Voor het eerste kwartaal van dit jaar voorzien we een forse krimp. De afname van het bbp met 2,7% ten opzichte van het kwartaal ervoor wordt met name gedreven door de daling van de consumptieve bestedingen. De verwachte krimp is mild in vergelijking tot die van de eerste ‘intelligente’ lockdown in het tweede kwartaal van 2020. Toen kromp de Nederlandse economie met 7,7%. Dat de krimp nu minder groot uitvalt dan tijdens de eerste lockdown, terwijl de contactmaatregelen nog nota bene strenger zijn, komt doordat de consumptie al sterk is gedaald. In de zomer en de herfst waren veel sectoren immers al gedeeltelijk op slot, waardoor de consumptieve bestedingen al flink waren afgenomen. De investeringen en de uitvoer houden de economie enigszins op peil. Tijdens de eerste golf was de wereldhandel ontregeld. Productieketens raakten verstoord en de industriële productie viel sterk terug. Als gevolg daarvan daalden de Nederlandse uitvoer en investeringen (respectievelijk met 13% en 11%). Maar toen de fabrieken in China weer opengingen, trok de mondiale industriële productie -en in het kielzog daarvan de wereldhandel- weer snel aan. Momenteel zijn er nog enkele hindernissen zoals tekorten aan vervoerscontainers en geheugenchips. Maar die zijn van tijdelijke aard.

We veronderstellen dat ook in het tweede kwartaal een aantal restricties van kracht zal blijven. Daarom voorzien we voor het tweede kwartaal slechts een matig herstel. Het bbp groeit met slechts 0,8% ten opzichte van het eerste kwartaal. Het echte herstel komt pas in de tweede helft van 2021 op gang. We verwachten voor het derde en vierde kwartaal een bbp-groei van respectievelijk 5,2% en 1%. Dit herstel word gedreven door de (statistische) opleving in de consumptieve bestedingen en de investeringen (zie hier voor een uitgebreid verhaal over de sub-componenten). Al met al verwachten we dat de economie in 2021 met 2,1% zal groeien. Dit herstel is te gering om het eerdere bbp-verlies goed te maken.

Pas nadat de economie weer open kan, worden de littekens van de crisis zichtbaar

Wanneer de economie aantrekt, zal dat voor de overheid het startsein zijn om steunmaatregelen in te trekken. Als gevolg hiervan zal het aantal faillissementen toenemen en de werkloosheid stijgen.

Het aantal faillissementen is tot nu toe verbazingwekkend laag gebleven. Zo lag het aantal ondernemingen dat per kwartaal failliet ging van 2015 tot 2019, allemaal jaren van economische groei, gemiddeld op rond de 1.000 (zie onderstaande figuur). In 2020 daalde dit aantal naar 800, ondanks de historische economische krimp van 3,8%. Toch vertelt dit lage aantal faillissementen niet het hele verhaal. Het aantal bedrijfsopheffingen lag in 2020 namelijk hoger dan gedurende de periode 2015 tot 2019. Dit betekent dat een significant aantal ondernemers zelf heeft besloten om te stoppen. Verder duurt het doorgaans even voordat een krimp van het bbp leidt tot een toename van de faillissementen. De belangrijkste reden waarom het aantal faillissementen historisch laag ligt, zijn de ruime steunmaatregelen van de overheid. Die hebben de oploop van de faillissementen tot nu toe kunnen onderdrukken. We verwachten dan ook dat het aantal faillissementen relatief laag blijft totdat de steunmaatregelen worden ingetrokken.

Aantal faillissementen loopt in 2021 op

Aantal faillissementen loopt in 2021 op

Wanneer de steunmaatregelen vanaf het derde kwartaal van 2021 geleidelijk worden teruggedraaid, zal dat leiden tot meer faillissementen. Een groot aandeel van de overheidssteun betrof liquiditeitssteun in de vorm van belastinguitstel. Ook is er in de keten, bijvoorbeeld door toeleveranciers en banken, uitstel van betaling verleend aan getroffen ondernemers. De naar achteren geschoven lasten zullen voor sommige ondernemers hoger zijn dan hun bedrijfsmodel kan dragen. We verwachten vanaf het derde kwartaal van 2021 een geleidelijke toename van het aantal faillissementen, met een piek rond het voorjaar van 2022. Deze piek zal naar onze verwachting rond de 1.500 komen te liggen. Dit is gelijk aan het gemiddelde aantal faillissementen van de afgelopen 10 jaar. In de kwartalen na deze piek zal het aantal faillissementen afnemen tot een niveau dat vergelijkbaar was met de situatie vóór corona.

De recente afname van de werkloosheid is een tijdelijk fenomeen

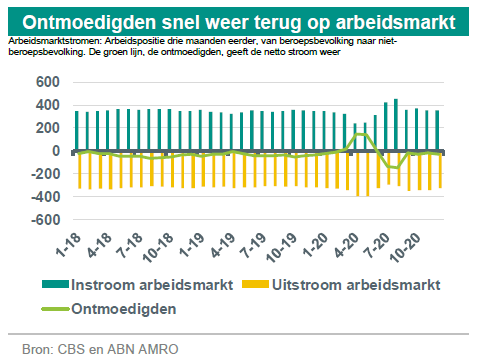

De werkloosheid is sinds februari 2020 opgelopen, maar daalt alweer. De coronacrisis kwam op een moment waarop er in Nederland sprake was van grote arbeidsmarktkrapte. De werkloosheid stond in februari 2020 op 2,9%. Aanvankelijk liep de werkloosheid op en bereikte in augustus een piek van 4,6%. Sindsdien neemt de werkloosheid weer geleidelijk af tot een huidig niveau van 3,6%.

Dat de toename van de werkloosheid tijdens de coronacrisis beperkt is gebleven, is grotendeels te danken aan het steunpakket van de overheid. Naar schatting maakt 28% van de bedrijven met meer dan twee mensen in dienst gebruik van de Tijdelijke Noodmaatregel Overbrugging voor Werkgelegenheid (NOW). Dankzij deze regeling hebben veel werknemers hun baan behouden, ofschoon hun werkgevers hard door de coronacrisis zijn geraakt.[2] De reden waarom de werkloosheid in de afgelopen maanden is gedaald, is lastiger te duiden. Er zijn geen duidelijke signalen dat werknemers ontmoedigd zijn geraakt en zich hebben teruggetrokken van de arbeidsmarkt, omdat zij weinig kansen zien op een baan[3]. De grafieken hieronder laten zien dat het aantal ontmoedigden weliswaar scherp toenam in het tweede kwartaal van vorig jaar, maar dat het netto aantal werknemers dat zich op de arbeidsmarkt meldt, sindsdien positief is. De netto arbeidsparticipatie, het percentage van de populatie tussen de leeftijd 15-75 dat actief is op de arbeidsmarkt, is nog steeds historisch hoog. Een van de redenen voor de daling in de werkloosheid is vermoedelijk de flexibiliteit van de arbeidsmarkt. Werknemers die hun baan verloren aan het begin van de crisis (veelal flexwerkers), konden later weer aan de slag in de relatief arbeidsintensieve sectoren die profiteren van de coronacrisis. Denk aan distributiecentra en bezorgdiensten.

We verwachten dat de werkloosheid oploopt naar ongeveer 5,5% eind dit jaar

In februari en maart zal de werkloosheid oplopen in verband met de tweede golf en de nieuwe restricties. Als de economie in de zomer weer grotendeels opengaat, zullen de steunmaatregelen, en specifiek de NOW, worden teruggedraaid. Dit zal onvermijdelijk leiden tot een verdere stijging van de werkloosheid.

In 2022 zal de daling inzetten, zij het zeer traag want er is veel speling op de arbeidsmarkt. Dit komt door een aantal factoren. Ten eerste is het aantal mensen dat meer uren wil werken in het derde kwartaal van 2020 met ruim 15% toegenomen ten opzichte van het kwartaal ervoor. Eerst zullen de werknemers die meer uren willen werken, de extra arbeidsvraag inlossen. Pas daarna zullen werkgevers nieuwe werknemers aannemen. Ten tweede, als in de zomer de economie weer open kan, zullen vermoedelijk meer mensen zich op de arbeidsmarkt melden. Hoewel er in 2020 een netto-instroom van de niet-beroepsbevolking naar beroepsbevolking plaatsvond, was deze netto-instroom een stuk kleiner dan de afgelopen jaren. We verwachten dat vanaf maart 2020 de werkloosheid heel geleidelijk zal dalen tot 5,2% aan het einde van 2022.

De aanvankelijke stijging en daarna heel geleidelijke daling van de werkloosheid heeft een dempend effect op de contractloonontwikkeling. We verwachten dat de cao-lonen in 2021 maar met zo’n 1,1% stijgen. Mogelijk passen we dit percentage naar boven aan, afhankelijk van hoe lang de NOW-regeling duurt. Ondertussen gaan we er van uit dat de incidentele loongroei (alles dat buitenom cao’s gebeurt) een negatieve bijdrage levert aan de totale loongroei. Verder valt op dat de meeste pensioenen en werkloosheidsuitkeringen de inflatie niet bijhouden in 2021 en dat er door toename van de werkloosheid een stevig wegingseffect zit in de inkomens van huishoudens (een uitkering is in principe lager dan het laatst verdiende loon). Alles tezamen moet geconcludeerd worden dat het reëel besteedbaar inkomen daalt in 2021.

{kind=link}