Global Macro: Het gaat niet alleen om de vaccins – Dinsdag gaven we een update over de race om burgers te vaccineren, en we concludeerden dat het VK en de VS nog steeds aanzienlijk sneller zijn dan de EU in hun vaccinatiecampagne, maar dat het tempo in de EU vanaf volgende maand aanzienlijk zou moeten versnellen, waarbij de aanvoer van vaccindoses zou moeten verdubbelen. Dit komt te laat om een derde golf van de pandemie te voorkomen, die nu veel landen in de eurozone treft en in wezen een herhaling is van de golf die begin dit jaar het VK trof (aangedreven door dezelfde, meer besmettelijker variant van covid-19, B.1.1.7). Als gevolg daarvan worden de beperkingen in sommige landen van de eurozone aangescherpt, net nu het VK op het punt staat de beperkingen te versoepelen. In deze Daily Insight vergelijken wij de belangrijkste variabelen die momenteel de vooruitzichten in de VS, de eurozone en het VK bepalen.

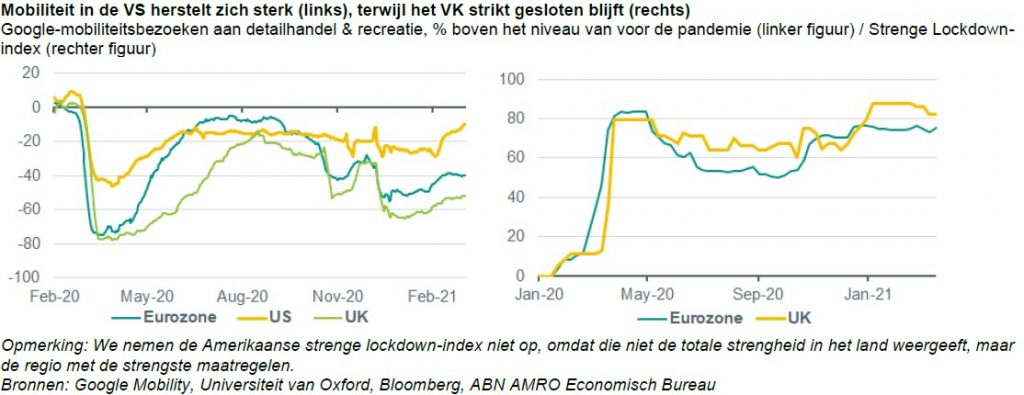

VS winnen de herstelrace… – In de VS zorgt een combinatie van veel lossere beperkingen, een snelle uitrol van vaccins en enorme fiscale steun (en nog meer in de pijplijn) voor een fors herstel van de economische activiteit. Volgens de laatste gegevens van de nationale rekeningen lag de consumptie in januari al weer op 98% van het niveau van voor de pandemie, en uit de gegevens van Google mobility blijkt dat de verdere versoepeling van de beperkingen ertoe heeft geleid dat het bezoek aan detailhandels- en recreatie-instellingen op meer dan 90% van het niveau van voor de pandemie ligt – het hoogste niveau sinds de eerste lockdowns meer dan een jaar geleden werden opgelegd. Als gevolg van het snelle herstel verwachten wij dat het bbp al in het tweede kwartaal van dit jaar weer op het niveau van voor de pandemie zal zijn en dat de economie door de sterke stijging van de overheidsuitgaven begin volgend jaar weer op het pad van voor de pandemie zal komen – en de output gap zal dichten.

…met op achterstand het VK en de eurozone – Hoewel de vaccinatie op een nog indrukwekkender tempo is uitgerold dan in de VS, zal de Britse economie er veel langer over doen om terug te keren naar het niveau van voor de pandemie, en het herstelpad is opmerkelijk vergelijkbaar met dat van de eurozone. Dit is te wijten aan twee factoren: 1) een veel zwakkere uitgangspositie, met de strengste en langdurigste beperkingen van alle grote geavanceerde economieën (zie onderstaande figuur), en 2) een zeer voorzichtig plan voor heropening, kennelijk ingegeven door de wens om beleidsfouten uit het verleden te vermijden, en met name de voorbarige versoepeling van de beperkingen afgelopen december. De beperkingen in het VK zullen op 12 april serieus beginnen te versoepelen, wanneer niet-essentiële winkels en horecagelegenheden in de open lucht weer open mogen. Op 17 mei mogen de horecagelegenheden binnenshuis weer worden geopend en vijf weken later, op 21 juni, worden alle wettelijke beperkingen op sociale contacten opgeheven. Dit is in contrast met ons basisscenario voor de eurozone, waarin de niet-essentiële winkels in juni weer opengaan en de horeca in juli.

Lees Link magazine digitaal of vraag een exemplaar op: mireille.vanginkel@linkmagazine.nl

Hoewel de heropening in de eurozone later zal zijn dan in het VK, zijn de huidige lockdownmaatregelen in de eurozone over het algemeen minder streng dan in het VK. In veel landen zijn niet-essentiële winkels open gebleven of (gedeeltelijk) heropend. Dit blijkt zowel uit de lockdown-index – die in het VK sinds begin 2021 meer dan 10 punten hoger ligt dan het gewogen gemiddelde in de eurozone – als uit de mobiliteitsgegevens van Google, waaruit blijkt dat het bezoek aan detailhandelszaken en recreatie-instellingen in de eurozone 40-50% onder het niveau van voor de pandemie ligt, terwijl dat in het VK 50-60% lager lag. Het netto-effect van dit alles is dat zowel het BBP van het VK als dat van de eurozone naar verwachting pas in het tweede en derde kwartaal van 2022 naar het niveau van vóór de pandemie zullen terugkeren – een jaar later dan in de VS, waarbij de negatieve output gap ook na onze prognoseperiode blijft bestaan. In sommige landen worden de beperkingen weliswaar aangescherpt in reactie op de hernieuwde toename van het aantal gevallen, maar dat hadden wij al verwerkt in onze groeiprognose voor de eurozone van 3,3% in 2021, die onder de consensus voorspelling van 4.2% ligt (consensus: 4,2%). Tot slot zullen de budgettaire stimuleringsmaatregelen in de eurozone en het Verenigd Koninkrijk veel minder ver gaan dan wat in de VS is aangekondigd. Bro: ABNAMRO

{kind=link}